Інвестиційний звіт за березень 2026: Іранський шторм та корекція ринків

📈 Ключові показники місяця (березень 2026)

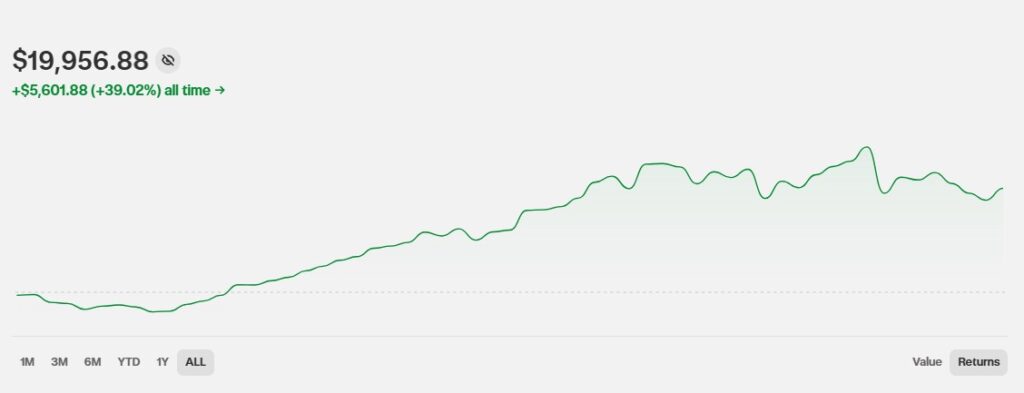

Загальна дохідність портфеля: -3.02% (за місяць)

Загальна вартість портфеля: $19,956.88 CAD

Зміна за місяць: -$622.15 CAD

Дохідність YTD 2026: -1.95%

Всього інвестовано з початку: $14,355 CAD (без змін)

Реалізований прибуток: +$5,601.88 CAD

ROI з початку інвестування: +39.02%

Швидкий огляд

Березень 2026 року став місяцем високої волатильності та корекції ринків. Мій портфель на Wealthsimple завершив місяць зі втратою -3.02% (-$622.15 CAD), знівелювавши всі набутки січня та лютого.

Головні причини падіння:

- Продовження війни США/Ізраїлю з Іраном – конфлікт затягнувся на 5+ тижнів

- Нафта досягла $108/барель (Brent) – найвищий рівень за багато років

- Nasdaq та Dow впали в корекцію – падіння >10% від піків

- S&P 500 на межі корекції – знаходився лише за 9% від корекційного рівня

- Інфляція повернулася – OECD прогнозує 4.2% замість 2.8%

Попри падіння ринків, я:

- ✅ Продав Venture Global (+68% прибуток) – зафіксував прибуток на піку нафтового ралі

- ✅ Купив 3 нові позиції – FITB, ETN, SOFI (диверсифікація у фінанси)

- 💎 Отримав $6.27 CAD дивідендів – реінвестовано в LLY, UNH, META, NVDA, AEM

- 📉 Портфель втратив менше за S&P 500 (-3% vs -7% S&P 500)

- 🏆 Золото продовжило зростання – AEM +95%, OLA +75%

Ключові події місяця:

- 🌍 Війна з Іраном увійшла в 5-й тиждень – Pentagon відправив додаткові війська

- 🛢️ Нафта Brent $108, WTI $94 – загроза закриття Ормузької протоки

- 📉 Nasdaq та Dow у корекції – падіння >10% від ATH

- 💰 Продав VG з +68% прибутком – 69 акцій по $12 (купляв по $7.14)

- 🆕 Три нові позиції – FITB (банк), ETN (промисловість), SOFI (фінтех)

- 💎 Дивіденди $6.27 CAD – від 5 компаній

🌍 Що сталося з ринками в березні: Іранський шторм

Березень 2026 став продовженням кризи, яка почалася 28 лютого з спільної військової операції США та Ізраїлю проти Ірану.

🔥 Війна з Іраном: Від швидкої перемоги до затяжного конфлікту

Що очікувалося:

На початку березня ринки сподівалися на швидке завершення конфлікту. Президент Трамп заявляв про “скору перемогу” та “повалення режиму”.

Що сталося насправді:

Війна затягнулася. Іран виявився більш стійким противником, ніж очікувалося.

Ключові події березня:

Початок місяця (1-10 березня):

- ✅ Невеликий ринковий підйом на надії швидкого завершення

- 🛢️ Нафта відкотилася з піків

- 📈 S&P 500 +2.9%, Nasdaq +3.8% (4 березня)

Середина місяця (11-20 березня):

- ❌ Pentagon оголосив про відправку додаткових тисяч морських піхотинців та 3 військових кораблів.

- ❌ Bloomberg повідомив: Іран відмовляється обговорювати відкриття Ормузької протоки

- ❌ Axios: Білий дім розглядає окупацію острова Харг (нафтовий хаб Ірану)

- 📉 S&P 500 впав на 7% від піку

- 📉 Nasdaq та Dow впали в корекцію (>10%)

Кінець місяця (21-31 березня):

- 🇦🇪 ОАЕ атаковані іранськими дронами та ракетами

- 🇰🇷 Південна Корея – Kospi обвалився на 12% за ніч

- 🇬🇧 Галузеві держави регіону втягнуті у конфлікт

- 🛢️ Нафта Brent досягла $108/барель, WTI $94/барель

- ⛽ Бензин у Лос-Анджелесі: $8.29/галон

- ✅ Наприкінці місяця: ринки відскочили на 2.9-3.8% на спекуляціях про можливе перемир’я

📊 Вплив на економіку США

1. Інфляція повернулася

OECD (Організація економічного співробітництва та розвитку) різко підвищила прогноз інфляції:

- Попередній прогноз: 2.8% на 2026

- Новий прогноз: 4.2% на 2026

- Причина: Високі ціни на енергоносії

Це значно вище, ніж прогнози Fed (2.7%).

2. ФРС скоротила плани зниження ставок

На березневому засіданні FOMC:

- Ставка залишилася на 5.25-5.50%

- Dot-plot показує лише одне зниження на 25 б.п. у 2026

- CME FedWatch: Ринок не очікує жодного зниження у 2026

Голова ФРС Джером Пауелл:

“Наслідки подій на Близькому Сході для економіки США невизначені. Прогноз полягає в тому, що ми робитимемо прогрес у інфляції, не так багато, як сподівалися, але деякий прогрес.”

3. Ринок праці під тиском

- Початкові заявки на допомогу з безробіття: 205,000 (знизилися)

- Безробіття: 4.4% (очікується стабільним)

- Але: AI та висока інфляція створюють ризики для зайнятості

4. Споживачі під тиском

- Низькодохідні споживачі страждають від високих цін на газ

- Високодохідні нервуються через падіння ринків

- Споживча впевненість знижується

📉 Технічний аналіз: Всі індекси у проблемах

Nasdaq Composite:

- Впав у корекцію (>10% від піку)

- Закриття: 21,408 (26 березня)

- Падіння: -2.38% за день

- Причина: Tech та AI страхи + війна

Dow Jones:

- Впав у корекцію

- Закриття: 45,960 (26 березня) – найнижче у 2026

- Впав нижче 200-денної ковзної середньої

- 22 з 30 компонентів у мінусі

S&P 500:

- На межі корекції: -9% від ATH

- Закриття: 6,477 (26 березня) – найнижче за 4 місяці

- Впав нижче 200-денної ковзної середньої

- 📊 Технічний сигнал: “Подальше падіння очікується”

Russell 2000:

- Найгірший виконавець

- Малі компанії постраждали найбільше

VIX (Індекс страху):

- Середнє значення березня: 24-26 (нормально: 12-15)

- Висока волатильність очікується

🛢️ Енергетичний шок

Нафта:

- Brent: $108.01/барель (+5.66% за день, 26 березня)

- WTI: $94.48/барель (+4.61% за день)

- Причина: Загроза закриття Ормузької протоки (20% світової нафти)

Бензин:

- Лос-Анджелес: $8.29/галон

- Національний середній: ~$4+/галон

Природний газ:

- Різке зростання на тлі енергетичної кризи

Міністр фінансів США Скотт Бессент:

“З часом США відновлять контроль над протоками, і буде свобода навігації — через ескорт США або багатонаціональний ескорт. Глобальний ринок нафти в дефіциті приблизно на 10-12 мільйонів барелів на день, і ми компенсуємо цей дефіцит.”

Реакція адміністрації:

- IEA (Міжнародне енергетичне агентство) координовано випустило 4 млн барелів/день зі стратегічних резервів

- Але дефіцит все одно 10-12 млн барелів/день

Президент Трамп (22 березня):

“Ціни на нафту не піднялися так сильно, як я думав, якщо чесно. Все повернеться туди, де було, і, ймовірно, нижче.”

Ринки не повірили. Нафта продовжила рости.

📊 Секторальний розподіл: Хто виграв, хто програв

🟢 Переможці:

- Енергетика: +9.54% (березень)

- Нафтові компанії вигравали від високих цін

- Я продав VG на піку цього ралі (+68%)

- Utilities (комунальні послуги): +10.36%

- Defensive сектор у кризові часи

- Матеріали: +8.40%

- Золото на ATH

- Consumer Staples (товари першої необхідності): +7.78%

- Люди купують їжу навіть під час криз

🔴 Невдахи:

- Consumer Discretionary (необов’язкові товари): -2.6%

- Люди скорочують витрати на non-essentials

- Healthcare: -2.5%

- Загальна ринкова корекція

- Financials: Під тиском

- Високі ставки ФРС + рецесійні страхи

- Technology: Найбільше постраждав

- AI страхи продовжилися з лютого

- Nasdaq у корекції

🔄 Продажі та покупки березня: Ротація портфеля

У березні я зробив одну значну ротацію: продав енергетику на піку та перерозподілив капітал у фінанси та промисловість.

❌ Що продав: Venture Global – Ідеальний тайм

Продано: 69 акцій Venture Global (VG) по $12.00 USD

Купляв по: $7.14 USD (січень 2026)

Прибуток: +68.07% (+$334.34 USD)

Тримав: 2 місяці

Загальна сума продажу: $828 USD

Чому продав?

1. Ідеальний тайм:

Venture Global вистрілила на +35.99% у лютому та продовжила зростання в березні завдяки іранській війні та нафтовій кризі.

Я відстежував ситуацію та зрозумів:

- Нафта на піку $108

- Ринок в паніці

- VG на історичних максимумах $12+

Це був ідеальний момент для фіксації прибутку.

2. Геополітичний ризик:

Якщо війна завершиться швидше, ніж очікується:

- Нафта впаде на 30-50%

- VG впаде слідом

- Прибуток +68% може перетворитися на +20-30%

3. Диверсифікація:

VG становила ~3.3% портфеля. Це була концентрована ставка на енергетику.

Я вирішив перерозподілити капітал у більш стабільні сектори (фінанси, промисловість).

4. Стратегія “купуй на чутках, продавай на фактах”:

Війна з Іраном = чутки про енергетичну кризу.

VG зросла на цих чутках.

Коли факти стали очевидними (нафта $108), я продав.

Чи була це помилка?

Потенційно так, якщо:

- Війна триватиме ще місяці

- Нафта піде до $150-200

- VG подвоїться/потроїться

Але я вважаю, що ні:

- Зафіксував +68% за 2 місяці – це фантастичний результат

- Капітал перерозподілений у менш волатильні активи

- Можу повернутися у VG, якщо нафта впаде

Урок: Не треба прагнути до “ідеального” продажу. +68% – це чудово.

✅ Що купив: 3 нові позиції

Звільнений капітал (~$828 USD) я перерозподілив у 3 нові компанії:

1. 🏦 FITB (Fifth Third Bancorp) – 6 акцій по $44.92 USD

Загальна інвестиція: $269.54 USD

Поточна вартість: $282.42 USD

Поточний результат: +4.78%

Частка портфеля: ~1.41% (RRSP)

Інвестиційна теза

Fifth Third Bancorp – це регіональний банк США з штаб-квартирою в Цинциннаті, Огайо.

Чому банк зараз?

- Високі процентні ставки = вищі прибутки банків:

- ФРС утримує ставки на 5.25-5.50%

- Банки заробляють більше на кредитах

- Недооцінений сектор:

- Фінансові компанії впали у березні

- P/E FITB: ~10-11 (дешево для банку)

- Дивіденди:

- Дивідендна дохідність: ~4%

- Стабільні виплати

- Якість балансу:

- Fifth Third – один з найстабільніших регіональних банків

- Пережив кризу 2008-2009 років

Ризики:

- Рецесія може вдарити по кредитному портфелю

- Комерційна нерухомість під тиском

- Конкуренція з фінтех-компаніями

Стратегія:

Розраховую на швидкий продаж, сподіваюсь не більше трьох місяців. Правда, війна може внести свої корективи. Банки – це циклічний сектор. Коли ФРС почне знижувати ставки та економіка відновиться, FITB може вистрілити.

2. ⚙️ ETN (Eaton Corporation) – 1 акція по $356.51 USD

Загальна інвестиція: $356.51 USD

Поточна вартість: $362.50 USD

Поточний результат: +1.68%

Частка портфеля: ~1.82% (RRSP)

Інвестиційна теза

Eaton Corporation – це промислова компанія, що виробляє:

- Електричне обладнання

- Гідравліку та пневматику

- Енергоефективні рішення

- Обладнання для дата-центрів

Чому Eaton?

- AI-інфраструктура:

- Дата-центри споживають величезні обсяги енергії

- Eaton виробляє системи живлення для дата-центрів

- Клієнти: Microsoft, Google, Amazon

- Електрифікація:

- EV (електромобілі) потребують зарядні станції

- Eaton – лідер у виробництві зарядних систем

- Диверсифікація бізнесу:

- Промисловість, комерційна нерухомість, residential, data centers

- Не залежить від одного сектору

- Фінансова стабільність:

- P/E ~25-30

- Стабільне зростання виручки 5-10% на рік

- Дивідендна дохідність ~1.5-2%

Чому зараз?

Eaton впала разом з промисловим сектором у березні. Це була можливість купити якість зі знижкою.

Ризики:

- Циклічний бізнес (залежить від економічних циклів)

- Конкуренція в кожному сегменті

- Експозиція до промислової рецесії

Стратегія:

Короткострокова спекуляція, сподіваюсь на швидкий продаж. Eaton – це ставка на електрифікацію та AI-інфраструктуру.

3. 💳 SOFI (SoFi Technologies) – 10 акцій по $17.10 USD

Загальна інвестиція: $171.00 USD

Поточна вартість: $162.90 USD

Поточний результат: -4.73%

Частка портфеля: ~0.82% (RRSP)

Інвестиційна теза

SoFi Technologies – це фінтех-компанія, що надає:

- Студентські кредити (рефінансування)

- Персональні кредити

- Іпотеку

- Інвестиційні послуги (торгівля акціями, ETF, крипто)

- Банківські рахунки

Чому SoFi?

- Банківська ліцензія (2022):

- SoFi отримала банківську ліцензію

- Може залучати депозити та видавати кредити

- Менша залежність від зовнішнього фінансування

- Зростання користувачів:

- Члени SoFi зростають 30%+ на рік

- Молода, tech-savvy аудиторія

- Диверсифікація доходів:

- Кредити, інвестиції, банківські рахунки, страхування

- Не залежить лише від одного продукту

- Tech-підхід до фінансів:

- Низькі операційні витрати

- Мобільний додаток з високим рейтингом

- Інтеграція всіх фінансових послуг в одному місці

Чому зараз?

SoFi впала на -4.73% у березні разом з фінтех-сектором. Це була можливість зайти.

Ризики (ВИСОКІ):

- Компанія поки збиткова (хоч рухається до прибутковості)

- Висока конкуренція (Robinhood, традиційні банки, інші фінтехи)

- Залежність від економічних циклів (рецесія = менше кредитів)

- Регуляторні ризики

Чесний висновок:

Це спекулятивна позиція. SoFi може або стати “наступним JPMorgan для мілленіалів”, або зникнути через 5 років.

Але позиція мала (0.82%), тому це прийнятний ризик.

Стратегія:

Ще остаточно не вирішив. Може бути короткострокова спекуляція, а може бути довгострокова інвестиція. Побачимо як піде.

💎 Дивіденди березня: $6.27 CAD

У березні я отримав дивіденди від 5 компаній. Усі дивіденди були автоматично реінвестовані (DRIP – Dividend Reinvestment Plan).

1. LLY (Eli Lilly) – $0.97 CAD

Дивіденди до податку: $1.30 CAD (приблизно)

Після податку: $0.97 CAD

Реінвестовано: 0.0007 акцій по $1,002.515 USD

Коментар:

Eli Lilly – фармацевтичний гігант, що виробляє Ozempic (діабет/схуднення).

Це моя перша дивідендна виплата від LLY. Компанія платить невеликі дивіденди (yield ~0.8%), бо фокусується на зростанні.

2. UNH (UnitedHealth Group) – $2.61 CAD

Реінвестовано: 0.0065 акцій по $287.42 USD

Коментар:

UnitedHealth – найбільша медична страхова компанія США.

Це стабільний дивідендний платник з yield ~1.5-2%. Компанія збільшує дивіденди щороку.

3. META (Meta Platforms) – $0.15 CAD

Реінвестовано: 0.0002 акцій по $546.68 USD

Коментар:

Meta почала платити дивіденди лише у 2024 році. Це символічна сума (yield ~0.3%), але приємно.

4. AEM (Agnico Eagle Mines) – $2.47 CAD

Реінвестовано: 0.0086 акцій по $287.48 CAD

Коментар:

Agnico Eagle – золотодобувна компанія з хорошою дивідендною політикою.

Yield ~2-2.5%. Дивіденди залежать від ціни на золото.

5. NVDA (NVIDIA) – $0.07 CAD

Реінвестовано: 0.0003 акцій по $175.76 USD

Коментар:

NVIDIA платить символічні дивіденди (yield ~0.03%). Компанія фокусується на викупі акцій та зростанні.

💰 Підсумок дивідендів

Загалом отримано: $6.27 CAD

Усе реінвестовано: Так

Додаткові акції придбано: 0.0163 акцій загалом

Думки:

Дивіденди – це приємно, але не моя основна стратегія. Мій фокус – на зростанні капіталу.

Але автоматичний реінвестинг (DRIP) дозволяє купувати часткові акції без комісії, що корисно.

У майбутньому (років через 10-15) дивіденди стануть важливішими.

🏆 Топ-позиції місяця

🟢 Найкращі виконавці березня

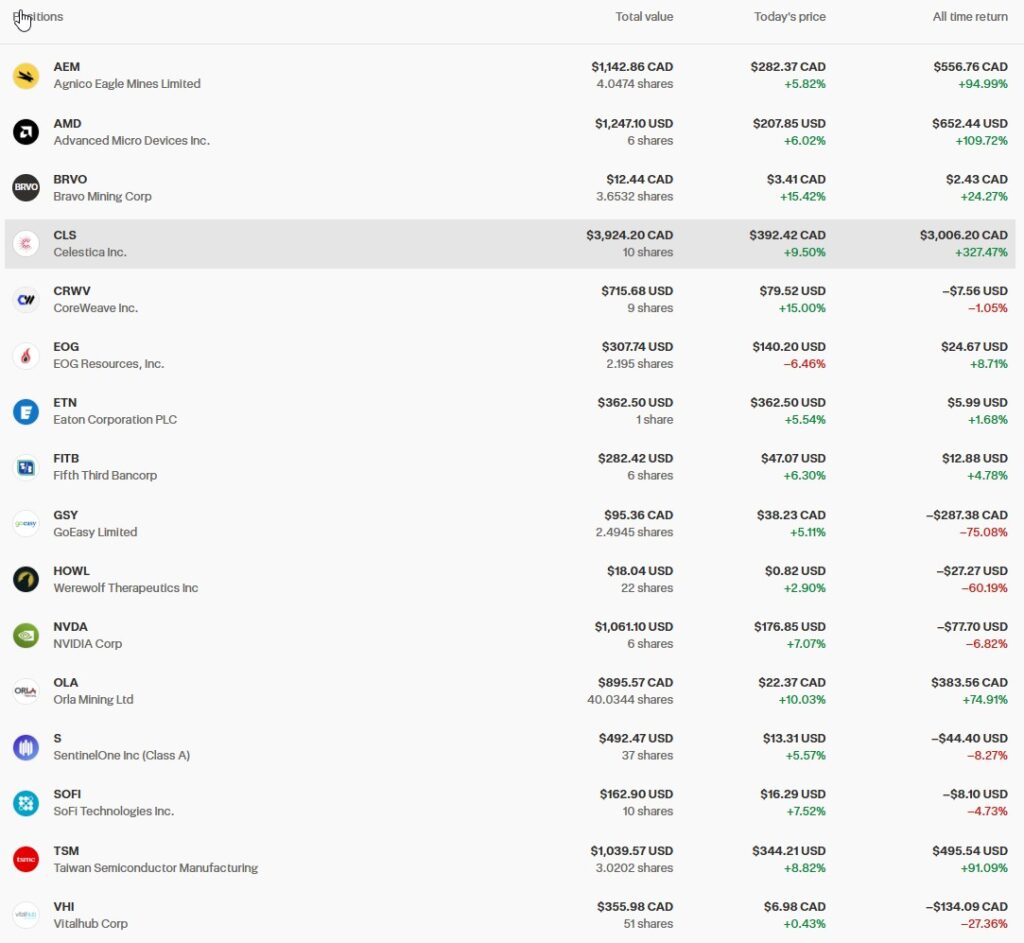

1. AEM (Agnico Eagle Mines) – +94.99% 🏆

Поточна вартість: $1,142.86 CAD

Результат: +94.99%

Зміна з лютого: +137% → +95% (-42%)

Частка портфеля: 5.73% (RRSP)

Що сталося:

Agnico Eagle впала разом із золотом у березні. Золото відкотилося з піку $5k+ до $4400-4500.

Причина: Надії на завершення війни з Іраном → менша потреба в “безпечних” активах.

Але попри падіння з +137% до +95%, AEM залишається найкращою позицією року.

Що далі:

Тримаю. Золото залишається сильним активом у часи невизначеності. Війна може знову загостритися, і золото повернеться до ATH.

2. AMD (Advanced Micro Devices) – +109.72% 🥈

Поточна вартість: $1,247.10 USD

Результат: +109.72%

Зміна з лютого: +101% → +110% (+9%)

Частка портфеля: 6.25% (RRSP)

Що сталося:

AMD відновилася у березні попри загальну корекцію tech-сектору!

Причини:

- Сильний попит на MI300X GPU

- Контракти з Microsoft та Meta

- Позитивні прогнози аналітиків

AMD показала стійкість під час паніки.

Що далі:

Тримаю довгостроково. AMD – одна з небагатьох компаній, яка може конкурувати з NVIDIA в AI-чіпах.

3. TSM (Taiwan Semiconductor) – +91.09% (RRSP) / +88.69% (TFSA) 🥉

RRSP: $1,039.57 USD (+91.09%)

TFSA: $346.76 USD (+88.69%)

Зміна з лютого: +107% → +91% (-16%)

Частка портфеля: 6.94% (загалом)

Що сталося:

TSMC відкотилася разом з напівпровідниковим сектором. Nasdaq у корекції вдарив по всіх chip-компаніях.

Але попри падіння, TSMC залишається на +91% від ціни входу.

Фундаментально нічого не змінилося:

- Попит на 3nm чіпи залишається високим

- Apple, NVIDIA, AMD – всі залежать від TSMC

- Компанія незамінна

Що далі:

Одна з найякісніших позицій. Тримаю, можливе докупання при сильних просіданнях.

4. OLA (Orla Mining) – +74.91% 💎

Поточна вартість: $895.57 CAD

Результат: +74.91%

Зміна з лютого: +131% → +75% (-56%)

Частка портфеля: 4.49% (RRSP)

Що сталося:

Orla Mining сильно впала разом із золотом. Молоді золотодобувні компанії більш волатильні, ніж великі (як AEM).

Падіння з +131% до +75% – це -43% за місяць. Але позиція залишається прибутковою.

Що далі:

Тримаю. Orla Mining має потенціал відновлення, якщо золото повернеться до ATH.

5. CLS (Celestica) – +327.47% 🔥

Поточна вартість: $3,924.20 CAD

Результат: +327.47%

Зміна з лютого: +312% → +327% (+15%)

Частка портфеля: 19.67% (RRSP)

Що сталося:

Celestica відновилася у березні! Після падіння з +423% (листопад) → +342% (грудень) → +316% (січень) → +312% (лютий), компанія вперше за 4 місяці показала зростання.

Причини відновлення:

- Earnings Q4 2025 перевершили очікування

- Попит на дата-центри залишається сильним

- Інвестори повернулися у якісні AI-компанії після паніки

Що далі:

Celestica знову стала найбільшою позицією портфеля (19.67%). Це ризиковано, але я вірю в компанію.

План: Тримаю всю позицію. Якщо досягне +400-450%, розгляну часткову фіксацію прибутку.

🔴 Найбільші падіння березня

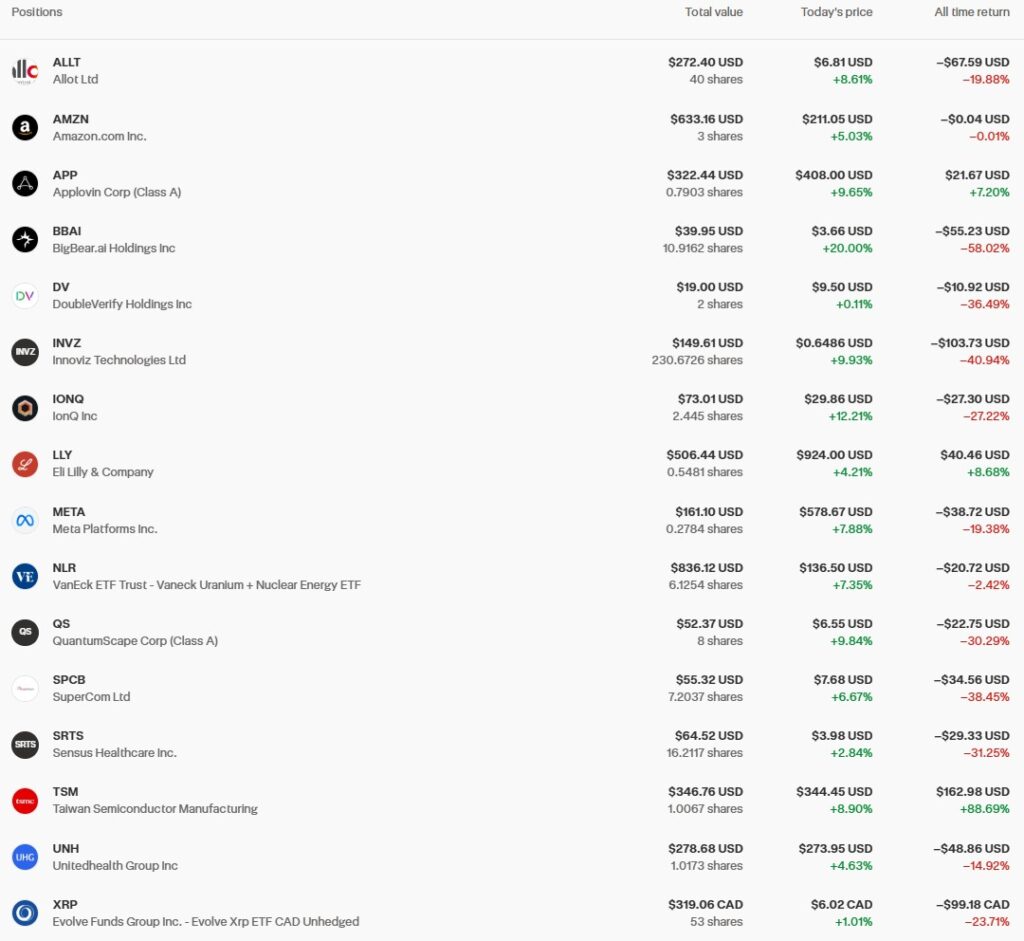

1. HOWL (Werewolf Therapeutics) – -60.19% 💔

Поточна вартість: $18.04 USD

Результат: -60.19%

Зміна з лютого: -71% → -60% (+11% відновлення)

Частка портфеля: 0.09% (TFSA)

Коментар:

HOWL трохи відновилася у березні (+11%), але залишається найгіршою позицією портфеля.

Позиція настільки мала (0.09%), що це не має значення.

Що далі:

Тримаю як нагадування про ризики біотеху.

2. BBAI (BigBear.ai) – -58.02%

Поточна вартість: $39.95 USD

Результат: -58.02%

Зміна з лютого: -54% → -58% (-4%)

Частка портфеля: 0.20% (TFSA)

Коментар:

BigBear.ai продовжує падати. AI-хайп не допоміг компанії.

Що далі:

Тримаю як спекуляцію, але шанси на відновлення мінімальні.

3. GSY (GoEasy) – -75.08%

Поточна вартість: $95.36 CAD

Результат: -75.08%

Зміна з лютого: -30% → -75% (-45% падіння!)

Частка портфеля: 0.48% (RRSP)

Що сталося:

GoEasy обвалилася на -45% за місяць! Це найгірше падіння серед усіх позицій.

Причини:

- Загальна корекція фінансового сектору

- Побоювання рецесії (споживчі кредити під загрозою)

- Можливі проблеми з кредитним портфелем

Що далі:

Розглядаю продаж. Позиція з +30% перетворилася на -75%. Це провал.

4. INVZ (Innoviz Technologies) – -40.94%

Поточна вартість: $149.61 USD

Результат: -40.94%

Зміна з лютого: -22% → -41% (-19%)

Частка портфеля: 0.75% (TFSA)

Коментар:

Innoviz (LiDAR для автономних авто) продовжує падати. Сектор автономних авто під тиском.

5. SPCB (SuperCom) – -38.45%

Поточна вартість: $55.32 USD

Результат: -38.45%

Зміна з лютого: -32% → -38% (-6%)

Частка портфеля: 0.28% (TFSA)

Коментар:

SuperCom продовжує падати. Мікрокап компанії надзвичайно волатильні.

🎯 Аналіз ключових позицій

1. NVIDIA (NVDA) – AI-король під тиском

Лютий: -6.32%

Березень: -6.82%

Зміна: -0.50% за місяць

Поточна вартість: $1,061.10 USD

Частка портфеля: 5.32% (RRSP)

Що сталося:

NVIDIA продовжила повільне падіння: -6.32% (лютий) → -6.82% (березень).

Акція впала з $189.80 (січень) → $177.81 (лютий) → $176.85 (березень).

Причини падіння:

- Nasdaq у корекції – tech-сектор під тиском

- AI ROI страхи – інвестори ставлять під сумнів окупність AI-інвестицій

- Конкуренція – AMD наростає присутність

Чи змінилося щось фундаментально?

НІ. NVIDIA залишається:

- Абсолютним монополістом у AI-чіпах (80%+ ринку)

- Попит на H100/H200/Blackwell GPU величезний

- Кожна AI-компанія залежить від NVIDIA

Earnings Q4 2025 (лютий 2026):

- Виручка перевершила очікування

- Попит залишається сильним

- Прогноз на 2026 – позитивний

Моє рішення:

Тримаю та готовий докупити.

Якщо акція впаде до $150-160, то по можливості докуплю ще.

Довгострокова теза незмінна: AI – це не хайп, а фундаментальна зміна економіки.

2. CoreWeave (CRVW) – Волатильність молодої компанії

Лютий: -1.34%

Березень: -1.05%

Зміна: +0.29% за місяць (невелике відновлення)

Поточна вартість: $715.68 USD

Частка портфеля: 3.59% (RRSP)

Що сталося:

CoreWeave трохи відновилася у березні після лютневого падіння.

Позитивні новини:

- Угода з Perplexity (AI-пошуковик) – багаторічний контракт

- Акція зросла на +8% після анонсу (4 березня)

Чи змінилося щось фундаментально?

НІ. CoreWeave продовжує:

- Підписувати довгострокові контракти

- Нарощувати GPU-потужності

- Показувати зростання

Моє рішення:

Тримаю. CoreWeave – це довгострокова ставка на AI-інфраструктуру.

Висока волатильність нормальна для молодої публічної компанії (IPO 2024).

3. SentinelOne (S) – Кібербезпека продовжує падати

Лютий: -9.10%

Березень: -8.27%

Зміна: +0.83% за місяць (невелике покращення)

Поточна вартість: $492.47 USD

Частка портфеля: 2.47% (RRSP)

Що сталося:

SentinelOne трохи відновилася, але залишається на -8.27%.

Проблеми:

- Компанія поки збиткова

- Конкуренція з CrowdStrike (лідер ринку)

- Tech-сектор під тиском

Чи змінилося щось фундаментально?

НІ. Кібербезпека залишається критичною. Кіберзагрози тільки зростають.

Моє рішення:

Тримаю. Це довгострокова ставка на 3-5 років.

Короткострокова волатильність не змінює тези.

4. Amazon (AMZN) – Практично без змін

Лютий: -0.87%

Березень: -0.01%

Зміна: +0.86% за місяць

Поточна вартість: $633.16 USD

Частка портфеля: 3.17% (TFSA)

Що сталося:

Amazon утрималася під час березневої корекції. Практично без змін: -0.01%.

Причини стабільності:

- AWS продовжує домінувати

- E-commerce стабільний

- Реклама зростає

Amazon – це defensive tech stock. Навіть під час корекцій компанія тримається краще за багатьох.

Моє рішення:

Тримаю довгостроково. Amazon – це ставка на всі мегатренди: AI, e-commerce, реклама.

📊 Структура портфеля

Розподіл за секторами (березень 2026):

- Технології / AI / Напівпровідники: ~35%

- CLS, AMD, TSM, NVIDIA, CoreWeave, META, AMZN

- Золото та ресурси: ~12%

- AEM, OLA, BRVO

- Фінанси / Фінтех: ~6%

- FITB, SOFI, GSY

- Промисловість / Енергетика: ~5%

- ETN, EOG, NLR

- Кібербезпека: ~4%

- SentinelOne, ALLT

- Healthcare / Pharma: ~6%

- LLY, UNH

- Інше (малі позиції): ~7%

- APP, BBAI, HOWL, DV, INVZ, IONQ, QS, SPCB, SRTS, XRP

- Кеш: ~0%

Аналіз диверсифікації:

Після продажу VG та купівлі FITB, ETN, SOFI портфель став краще диверсифікованим:

- ✅ Менша експозиція до енергетики (волатильний сектор)

- ✅ Більша експозиція до фінансів (стабільніший)

- ✅ Додано промисловість (ETN) – ставка на електрифікацію

Найбільші позиції (топ-10):

- CLS (Celestica): 19.67%

- AMD: 6.25%

- TSM (Taiwan Semi): 6.94% (RRSP + TFSA)

- AEM (Agnico Eagle): 5.73%

- NVDA (NVIDIA): 5.32%

- OLA (Orla Mining): 4.49%

- CRVW (CoreWeave): 3.59%

- AMZN (Amazon): 3.17%

- S (SentinelOne): 2.47%

- LLY (Eli Lilly): 2.54%

Разом топ-10: ~60% портфеля

Концентрація:

Портфель залишається концентрованим – топ-10 становлять 60%. Це свідомий вибір: якість > кількість.

💡 Уроки березня

Що спрацювало ✅

1. Продаж VG на піку (+68%)

Це був ідеальний тайм. Venture Global вистрілила на війні з Іраном, я зафіксував +68% за 2 місяці.

Навіть якщо VG продовжить рости, я не шкодую. +68% – це фантастичний результат.

Урок: Не треба прагнути до абсолютного максимуму. Фіксуй прибутки, коли вони є.

2. Диверсифікація врятувала від гіршого

Портфель втратив лише -3.02%, тоді як:

- S&P 500: -7%

- Nasdaq: >-10% (корекція)

- Dow: >-10% (корекція)

Чому?

Золото (AEM, OLA) та інші defensive активи згладили удар.

Урок: Диверсифікація працює навіть у найгірші часи.

3. Емоційна стійкість під час волатильності

Березень був місяцем високої волатильності:

- Ринки падали та відновлювалися по 2-3% за день

- Новини змінювалися щогодини

- Паніка була реальною

Я не продавав нічого в паніці. Навпаки:

- Продав VG за планом (на піку)

- Купив FITB, ETN, SOFI на просіданні

Урок: Емоційна стійкість – це конкурентна перевага.

Що можна покращити 📚

1. GSY – найбільша помилка

GoEasy впала з +30% до -75%. Це падіння на -105% від піку.

Що пішло не так:

- Не зафіксував прибуток при +30%

- Не продав при першому падінні до 0%

- Не продав при -20-30%

Урок: Коли позиція падає з прибутку в збиток, треба переоцінити тезу.

План: Розглядаю продаж у квітні.

2. Занадто багато збиткових позицій

HOWL (-60%), BBAI (-58%), SPCB (-38%), INVZ (-41%) – це баласт.

Ці позиції займають ~$260 USD капіталу, який міг би працювати в NVIDIA, Amazon або золоті.

План: Сподіваюсь на відновлення деяких позицій. Можливо щось продам.

3. XRP та QS продовжують падати

- XRP: -24% (лютий) → -24% (березень) – без змін

- QS: -26% (лютий) → -30% (березень) – ще гірше

Lottery tickets поки не працюють.

План: Дати ще 3 місяці. Якщо через півроку залишатимуться на -30-40%, визнати помилку та вийти.

🔮 Що чекає на ринки?

Макроекономічні фактори

1. Війна з Іраном: Три сценарії

✅ Оптимістичний (ймовірність 40%):

- Перемир’я у квітні-травні

- Іран погоджується на переговори

- Ормузька протока відкривається

- Нафта впадає до $70-80

- Вплив на портфель: Tech відновиться, золото впаде

❌ Песимістичний (ймовірність 30%):

- Війна триває місяцями

- Іран блокує Ормузьку протоку

- Нафта $150-200

- Рецесія у США

- Вплив на портфель: Золото зросте, tech впаде ще більше

📊 Базовий (ймовірність 30%):

- Війна триває, але без ескалації

- Нафта $90-110 (волатильно)

- Економіка уповільнюється, але не рецесія

- Вплив на портфель: Боковий рух з волатильністю

Моя ставка: Базовий сценарій.

2. ФРС та процентні ставки

ФРС не знизить ставки у 2026, якщо інфляція залишиться на 4%+.

Це означає:

- Тиск на tech-акції триває

- Зростання сповільниться

- Споживач під тиском

Але: Якщо почнеться рецесія, ФРС може різко знизити ставки (аварійне зниження).

3. AI: Хайп чи реальність?

Питання окупності AI-інвестицій залишається відкритим:

- Компанії витратили сотні мільярдів на AI

- Але прибутки поки не видно

Дві точки зору:

✅ Оптимісти: AI окупиться через 2-3 роки. Це довгостроковий тренд.

❌ Песимісти: AI – це бульбашка. Більшість компаній не побачить ROI.

Моя думка: AI – реальність, але очікування завищені. Деякі компанії (NVIDIA, Microsoft, Google) виграють. Інші – програють.

📝 Плани на квітень 2026

1. Моніторинг earnings сезону

Квітень = Q1 2026 earnings season.

Що відстежувати:

- 📊 NVIDIA earnings – найважливіший звіт

- 📊 AMD, TSM – напівпровідникові тренди

- 📊 Amazon – AWS зростання

- 📊 Celestica – чи продовжується попит на дата-центри?

- 📊 CoreWeave – зростання виручки

2. Продаж слабких позицій

План продажів:

- ❌ GSY (-75%) – продати при відновленні

- ❌ HOWL (-60%) – дуже мала частка, буду чекати на відновлення

- ❌ BBAI (-58%) – сподіваюсь на відновлення, мала частка без особливого впливу.

- ❌ SPCB (-38%) – розглянути продаж

Звільнені кошти (~$300-400 USD):

- ✅ Можливо докупити NVIDIA (при $150-160)

- ✅ Можливо докупити Amazon (1 акція)

- ✅ Можливо докупити TSM (при просіданні)

3. Моніторинг геополітики

Ключові питання:

- Чи завершиться війна з Іраном?

- Чи відкриється Ормузька протока?

- Що станеться з нафтою?

Стратегія:

- Якщо війна завершиться → tech відновиться → докупити

- Якщо війна триватиме → золото зросте → тримати AEM/OLA

4. Продовження чистки портфеля

Мета: Зменшити з 28 до 20-22 позицій.

Позбавитись найслабших, сконцентруватися на якості.

5. Без великих змін

Якщо буде можливість – щось докуплю, але великих змін не планую.

Квітень – це місяць спостереження та терпіння, а не агресивних дій.

🎯 Висновки березня

Березень 2026 став місяцем корекції та волатильності. Війна з Іраном затягнулася, ринки впали в корекцію, нафта вистрілила.

Результат: -3.02% – краще за S&P 500 (-7%) та Nasdaq (-10%+).

Ключові висновки:

- Продаж VG на піку (+68%) – ідеальне рішення

Іноді краще зафіксувати хороший прибуток, ніж чекати абсолютного максимуму. - Диверсифікація рятує

Золото та “захисні” активи згладили удар від tech-корекції. - Емоційна стійкість важлива

Паніка створює помилки. Терпіння створює можливості. - GSY – найбільша помилка року

Падіння з +30% до -75% = урок про важливість фіксації прибутків. - Lottery tickets (XRP, QS) – поки не працюють

Треба бути готовим до того, що спекуляції можуть не спрацювати. - Ринки непередбачувані

Війна з Іраном може тривати місяцями або завершитися завтра. Треба бути готовим до обох сценаріїв.

Попереду – квітень.

Будемо дивитися фінансові звіти, відстежувати геополітику, та чекати можливостей.

Ринки волатильні, але довгострокова теза незмінна:

Технології, AI, напівпровідники, золото – це мегатренди наступних 10 років.

І я залишаюся в грі. 💪🚀

📌 Ключові метрики портфеля

| Показник | Значення |

|---|---|

| Загальна вартість | $19,956.88 CAD |

| Дохідність за місяць | -3.02% |

| YTD 2026 | -1.95% |

| ROI з початку | +39.02% |

| Інвестовано | $14,355 CAD |

| Прибуток | +$5,601.88 CAD |

| Кількість позицій | 28 |

| Дивіденди отримано | $6.27 CAD |

Наступний звіт: Квітень 2026 📊

До зустрічі через місяць! 👋