Orla Mining, G Mining Ventures та Heliostar Metals: Три золотодобувні компанії для різних інвесторів

Вступ: Чому інвестувати в золотодобувні компанії?

Золото завжди було одним із найнадійніших активів для збереження капіталу, особливо в часи економічної невизначеності. Але замість купівлі фізичного золота чи ETF, багато інвесторів обирають акції золотодобувних компаній — адже вони можуть принести значно більшу віддачу, якщо компанія успішно розвиває свої проєкти.

Проблема в тому, що золотодобувний сектор надзвичайно різноманітний. Є великі корпорації-гіганти, є компанії середнього рівня (mid-tier producers), а є невеликі розробники (junior miners), які тільки починають видобуток. Кожна категорія має свій рівень ризику та потенційної прибутковості.

Нагадаю, що я вже маю Orla Mining в своєму портфоліо, а також Agnico Eagle Mines. Мій останній інвестиційний звіт можна подивитись по посиланню. У цій статті ми розглянемо три канадські золотодобувні компанії, які представляють різні підходи до інвестування в золото:

- Orla Mining — диверсифікований виробник з дивідендами (консервативний варіант)

- G Mining Ventures — компанія на стадії будівництва з величезним потенціалом (агресивний варіант)

- Heliostar Metals — малий виробник з можливостями розширення (балансований варіант)

Давайте детально розберемося, хто вони, що роблять, і кому підійде кожна з цих компаній.

Частина 1: Хто вони і на якій стадії розвитку

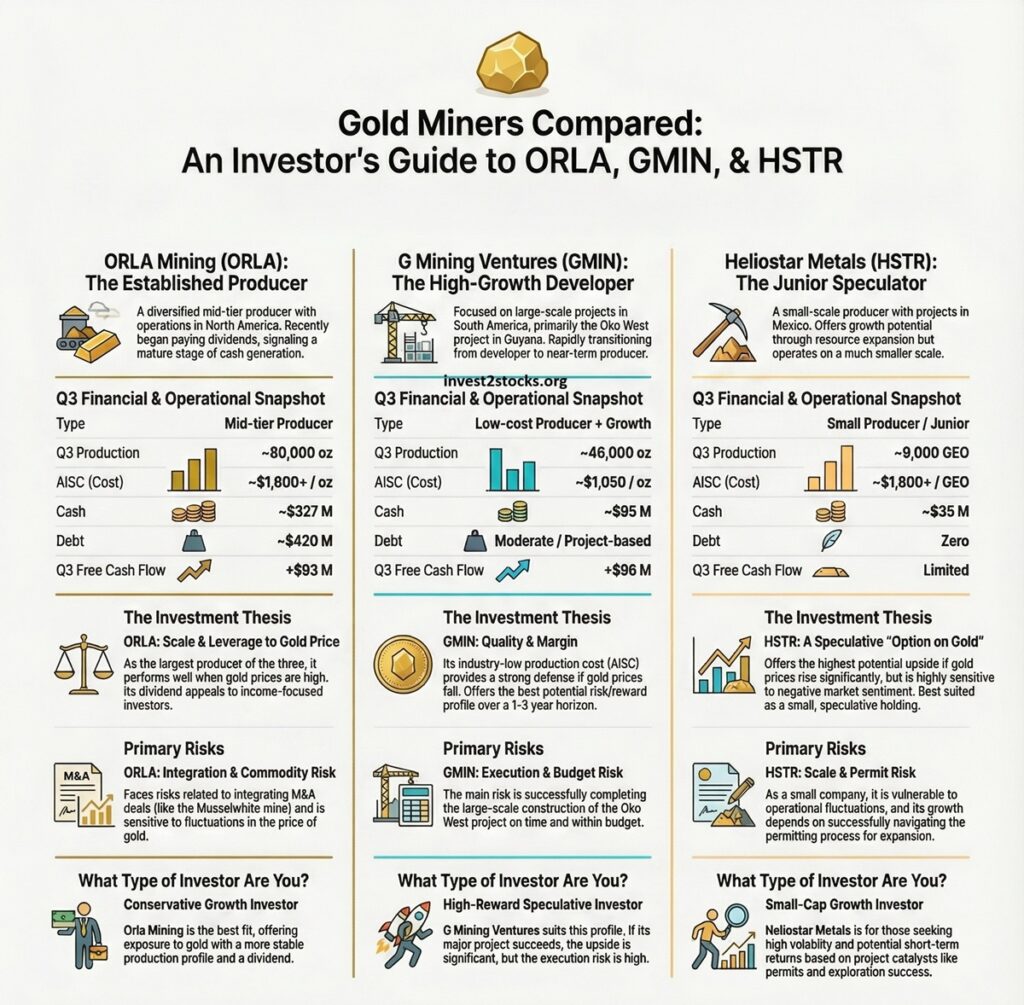

Orla Mining — Стабільний виробник з дивідендами

Orla Mining — це вже повноцінний виробник золота з диверсифікованими операціями в Північній Америці. Після придбання шахти Musselwhite в Онтаріо від гіганта Newmont, компанія значно зміцнила свої позиції. Також у портфолі є проєкти в Неваді, зокрема South Carlin Complex.

Ключова подія 2025 року: Orla оголосила перший у своїй історії квартальний дивіденд (inaugural dividend). Це важливий сигнал для інвесторів — компанія перейшла з фази агресивного зростання до фази генерування стабільного грошового потоку.

Для кого підходить: Якщо ви шукаєте більш консервативний варіант з меншим ризиком і можливістю отримувати дивіденди, Orla Mining — ваш вибір. Це найближче до “blue-chip” серед цих трьох компаній.

G Mining Ventures — Амбітний проєкт у стадії будівництва

G Mining Ventures — це зовсім інша історія. Компанія фокусується на масштабних проєктах у Південній Америці, зокрема Oko West у Гаяні та Tocantinzinho у Бразилії.

Головна відмінність: G Mining знаходиться на стадії активного будівництва. У жовтні 2025 року компанія прийняла офіційне рішення про початок будівництва Oko West, отримала всі необхідні дозволи та підписала кредитну лінію на $350 мільйонів. Перший транш уже отримано, і гроші активно вкладаються в будівництво.

Ресурсна база вражає: Oko West містить близько 4.3 млн унцій золота (indicated) плюс 1.6 млн унцій (inferred). Якщо все піде за планом, це буде великий виробник.

Для кого підходить: Це варіант для агресивних інвесторів, готових до високої волатильності. Якщо будівництво пройде успішно і в межах бюджету — потенційна віддача величезна. Але якщо щось піде не так (затримки, перевитрата бюджету) — ціна акцій може сильно впасти.

Heliostar Metals — Малий виробник з великими амбіціями

Heliostar Metals — це невелика золотодобувна компанія з проєктами в Мексиці: Cerro del Gallo та La Colorada. На відміну від G Mining, Heliostar вже є діючим виробником, хоч і невеликим.

Останні досягнення: У третьому кварталі 2025 року Heliostar показала рекордне виробництво — близько 9,165 золотих еквівалентних унцій (GEO). Також компанія нещодавно завершила позитивне попереднє техніко-економічне дослідження (PFS) для Cerro del Gallo та подала заявку на розширення кар’єру Veta Madre.

Для кого підходить: Якщо ви шукаєте невелику компанію з потенціалом зростання, але не готові до ризиків чистого “розробника” без виробництва — Heliostar може бути золотою серединою. Вона вже генерує дохід, але має простір для розширення.

Частина 2: Що вони роблять і як заробляють гроші

Orla Mining: Виробництво + Дивіденди + Exploration

Поточні операції:

- Musselwhite (Онтаріо, Канада) — придбана у Newmont, повноцінна діюча шахта

- South Carlin Complex (Невада, США) — exploration та development pipeline

Виробництво Q3 2025: 79,645 унцій золота

AISC (All-in Sustaining Cost): $1,641 за унцію

Виручка Q3 2025: $275 мільйонів

Orla також активно інвестує в exploration (розвідку нових родовищ), що дає потенціал для майбутнього зростання. Нещодавні позитивні результати розвідки (грудень 2025) підтверджують цю стратегію.

Дивіденди: Початок виплати квартального дивіденду в грудні 2025 року — це важливий крок. Це означає, що компанія генерує достатньо грошових коштів, щоб повертати їх акціонерам, і менеджмент впевнений у стабільності бізнесу.

G Mining Ventures: Від exploration до масового виробництва

Фокус: Oko West у Гаяні — це головний актив компанії.

Ресурсна база Oko West:

- Indicated resources: ~4.3 млн унцій золота

- Inferred resources: ~1.6 млн унцій золота

Що вже зроблено:

- ✅ Прийнято офіційне рішення про будівництво (жовтень 2025)

- ✅ Отримано ліцензію на видобуток (грудень 2025)

- ✅ Підписано кредитну лінію $350М (перший транш отримано)

- ✅ Отримано всі екологічні дозволи

Поточне виробництво Q3 2025: 46,360 унцій

AISC: $1,046 за унцію (найнижчий серед трьох!)

Виручка Q3 2025: $161.7 мільйонів

Важливо розуміти: G Mining вже має діючі операції (звідки і беруться ці цифри), але головна історія — це Oko West, який тільки будується. Саме він може трансформувати компанію з mid-tier у великого виробника.

Heliostar Metals: Малий, але зростаючий

Діючі операції:

- La Colorada (Мексика)

- Cerro del Gallo (Мексика)

Виробництво Q3 2025: 9,165 GEO (gold equivalent ounces)

Продажі Q3 2025: 7,709 GEO

AISC: $1,825 за GEO

Операційний дохід Q3 2025: $14.2 мільйона

Каталізатори зростання:

- ✅ Позитивне PFS для Cerro del Gallo (грудень 2025)

- ✅ Заявка на розширення кар’єру Veta Madre

- 📊 План збільшення виробництва

Heliostar має найвищу собівартість серед трьох ($1,825 за унцію), але PFS показує, що є потенціал для оптимізації та зниження витрат при розширенні виробництва.

Частина 3: Фінансовий аналіз — Хто заробляє гроші?

Тепер перейдемо до конкретних цифр. Для інвестора важливо розуміти не лише масштаб операцій, але й фінансове здоров’я компанії.

Порівняльна таблиця фінансових показників (Q3 2025)

| Показник | Orla Mining | G Mining Ventures | Heliostar Metals |

|---|---|---|---|

| Виробництво | 79,645 oz | 46,360 oz | 9,165 GEO |

| Виручка | $275M | $161.7M | ~$25M (estimate) |

| AISC (собівартість) | $1,641/oz | $1,046/oz | $1,825/GEO |

| Готівка | $326.9M | $94.6M | $34.6M |

| Борг | $420M | Активно використовує кредит | $0 (без боргу) |

| FCF (Free Cash Flow) Q3 | $93.1M | $95.8M | Невеликий позитив |

| Adjusted EBITDA Q3 | Високий | $122.6M | $14.2M (operating income) |

Що це означає для інвестора?

1. Собівартість видобутку (AISC) — ключовий показник

Чим нижча собівартість, тим більше компанія заробляє на кожній унції золота. При поточній ціні золота близько $2,600-2,700 за унцію, давайте порахуємо маржу:

- G Mining: $2,650 (ціна) – $1,046 (AISC) = $1,604 маржа на унцію 🏆

- Orla Mining: $2,650 – $1,641 = $1,009 маржа на унцію ✅

- Heliostar: $2,650 – $1,825 = $825 маржа на унцію ⚠️

Висновок: G Mining має найкращу операційну ефективність і найвищу маржинальність. Це робить компанію дуже прибутковою при поточних цінах на золото.

2. Ліквідність і борг

- Orla: Має найбільше готівки ($326.9M), але також і найбільший борг ($420M). Чистий борг = близько $93M. Це прийнятно для компанії такого розміру, особливо з огляду на генерацію грошових потоків.

- G Mining: Готівка $94.6M, але активно витрачає на будівництво Oko West (capex $93M тільки в Q3). Має кредитну лінію $350M, яку використовує. Це нормально для фази будівництва, але треба стежити за бюджетом.

- Heliostar: Найменша готівка ($34.6M), але без боргу. Для малої компанії це добре — немає тиску від кредиторів. Проте для масштабного розширення може знадобитися зовнішнє фінансування.

3. Грошові потоки (Cash Flow)

- Orla: Q3 FCF $93.1M (відмінно), але YTD (year-to-date) FCF негативний -$246.8M через великі капітальні витрати на інтеграцію Musselwhite та розвиток South Railroad. Це тимчасове явище.

- G Mining: Q3 FCF $95.8M при меншому виробництві — це вражає! Показник ефективності. Але треба пам’ятати, що активне будівництво Oko West буде “з’їдати” готівку найближчі 1-2 роки.

- Heliostar: Невеликі, але позитивні грошові потоки. Операційний дохід $14.2M у Q3 дозволяє фінансувати невеликі розширення, але для більших проєктів потрібні додаткові кошти.

Частина 4: Останні новини та каталізатори

Ціна акцій часто рухається не стільки від поточних результатів, скільки від очікувань майбутнього. Ось ключові події останніх місяців:

Orla Mining

✅ 3 грудня 2025: Оголошення першого квартального дивіденду

✅ 2 грудня 2025: Позитивні результати exploration (нові знахідки золота)

Що це означає: Компанія впевнено стоїть на ногах і готоваділитися прибутком з акціонерами. Exploration hits показують потенціал для розширення ресурсної бази.

G Mining Ventures

✅ Жовтень 2025: Офіційне рішення про початок будівництва Oko West

✅ 8 грудня 2025: Отримання ліцензії на видобуток в Гаяні

✅ 10 листопада 2025: Перший транш кредитної лінії ($350M facility)

Що це означає: Всі світлофори зелені. Компанія швидко просувається від “developer” до “producer”. Найближчі 12-24 місяці будуть критичними — якщо будівництво піде за планом, акції можуть значно зрости.

Heliostar Metals

✅ 11 грудня 2025: Позитивне PFS для Cerro del Gallo

✅ Триває: Процес отримання дозволів для розширення Veta Madre (La Colorada)

Що це означає: Компанія демонструє, що може масштабуватися. PFS підтверджує економічну доцільність розширення, а дозвільна процедура просувається (згадується “positiva ficta” — автоматичне схвалення за відсутності заперечень).

Частина 5: Ризики — Що може піти не так?

Жодна інвестиція не є безризиковою, особливо в золотодобувному секторі. Давайте чесно поговоримо про ризики кожної компанії.

Ризики Orla Mining

1. Інтеграційні ризики (M&A)

Придбання Musselwhite від Newmont — це велика угода. Інтеграція різних корпоративних культур, систем, персоналу завжди несе ризики. Якщо щось піде не так, це може вплинути на операційну ефективність.

2. Географічна диверсифікація = операційна складність

Операції в різних юрисдикціях (Канада, США) означають різні регуляторні вимоги, податкові системи, трудове законодавство. Це створює додаткову складність управління.

3. Ціна на золото (commodity risk)

Як і всі gold producers, Orla залежить від ціни золота. Якщо ціна впаде нижче $2,000 за унцію, маржинальність знизиться.

4. Вищий AISC

При собівартості $1,641/oz Orla менш прибуткова, ніж G Mining ($1,046). Якщо ціна золота впаде, Orla постраждає більше.

Ризики G Mining Ventures

1. Execution risk (ризик виконання будівництва) 🚨

Це найбільший ризик. Oko West — величезний капітальний проєкт. Історія золотодобувної індустрії сповнена прикладів, коли будівництво затягувалося, бюджет збільшувався вдвічі, і компанії банкрутували. Якщо G Mining не зможе контролювати capex — це буде катастрофа для акціонерів.

2. Юрисдикційні ризики (Guyana)

Гаяна — це не Канада. Хоч країна демонструє прогрес у створенні сприятливого інвестиційного клімату, завжди існують ризики зміни законодавства, додаткових податків, проблем з місцевими громадами.

3. Затримки в постачанні обладнання

У пост-COVID світі ланцюги постачання все ще нестабільні. Затримки в отриманні критичного обладнання можуть зірвати графік будівництва.

4. Фінансовий тиск

Компанія активно витрачає гроші ($93M capex тільки в Q3). Якщо щось піде не так, може знадобитися додаткове фінансування (розмивання акціонерів через додаткову емісію акцій або дорогі кредити).

Ризики Heliostar Metals

1. Малий розмір = висока волатильність

Малі компанії більш чутливі до операційних проблем. Якщо один кар’єр зупиниться через технічні проблеми або страйк, це може вплинути на всі фінансові показники.

2. Дозвільні ризики

Хоч процедура “positiva ficta” для Veta Madre виглядає позитивно, завжди існує ризик затримок або несподіваних вимог від регуляторів.

3. Найвищий AISC

При собівартості $1,825/GEO Heliostar найменш ефективна з трьох. Якщо ціна золота впаде, компанія може опинитися біля межі рентабельності.

4. Потреба в фінансуванні

Для масштабування потрібні гроші. При готівці $34.6M та амбітних планах розширення, компанії може знадобитися зовнішнє фінансування (борг або розмивання акцій).

Частина 6: Для кого яка компанія? Матриця “Ризик-Прибутковість”

Тепер найважливіша частина: як вибрати, що підходить саме вам?

Профіль 1: Консервативний інвестор

Хто ви:

- Шукаєте стабільність і передбачуваність

- Готові пожертвувати частиною потенційного зростання заради менших ризиків

- Цінуєте дивіденди

- Інвестиційний горизонт: 3-5+ років

Ваш вибір: Orla Mining ✅

Чому:

- Вже повноцінний виробник з диверсифікованими активами

- Почала виплачувати дивіденди (пасивний дохід)

- Менший execution risk порівняно з будівництвом з нуля

- Підтримка exploration дає потенціал зростання без екстремальних ризиків

Очікувана віддача: Помірна (15-30% річних при сприятливих умовах)

Рівень ризику: Низький-Середній

Профіль 2: Агресивний інвестор (спекулянт)

Хто ви:

- Готові до високої волатильності

- Шукаєте можливість подвоїти або потроїти інвестицію

- Розумієте, що можете втратити значну частину капіталу

- Інвестиційний горизонт: 1-3 роки

Ваш вибір: G Mining Ventures 🚀

Чому:

- Величезний ресурсний потенціал (Oko West)

- Якщо будівництво успішне — компанія стане великим виробником

- Низький AISC ($1,046) означає високу прибутковість при виробництві

- Всі дозволи отримані, фінансування забезпечене

Очікувана віддача: Висока (потенціал 100-300% при успіху)

Рівень ризику: Високий

Важливо: Це НЕ “купив і забув”. Треба регулярно моніторити новини про будівництво, capex, графіки. При перших ознаках проблем — швидко виходити.

Профіль 3: Збалансований інвестор (золота середина)

Хто ви:

- Шукаєте компроміс між ризиком і прибутковістю

- Готові до помірної волатильності

- Цікавитеся компаніями зростання, але з діючим бізнесом

- Інвестиційний горизонт: 2-4 роки

Ваш вибір: Heliostar Metals 💎

Чому:

- Вже діючий виробник (генерує дохід)

- Позитивне PFS показує потенціал зростання

- Без боргу (фінансово чиста структура)

- Малий розмір = більший потенціал % зростання порівняно з великими компаніями

Очікувана віддача: Середня-Висока (30-80% при успіху)

Рівень ризику: Середній

Важливо: Стежте за прогресом дозволів для розширення та quarterly production reports.

Частина 7: Практичні поради для початківців

1. Не вкладайте всі гроші в одну компанію

Навіть якщо ви впевнені в своєму виборі, диверсифікація завжди знижує ризики. Можна розділити капітал, наприклад:

- 50% Orla (стабільність)

- 30% G Mining (зростання)

- 20% Heliostar (спекуляція)

2. Стежте за ціною золота

Ціна золота — головний драйвер для всіх золотодобувних компаній. Використовуйте сайти як Kitco.com або TradingView для моніторингу.

Важливі рівні:

- Вище $2,500/oz = сприятливе середовище для всіх

- $2,000-2,500/oz = нейтральне

- Нижче $2,000/oz = тиск на маржинальність

3. Читайте квартальні звіти

Ключові показники для моніторингу:

- Production (виробництво): Чи досягає компанія guidance?

- AISC: Чи зростає собівартість? (погано) Чи знижується? (добре)

- Cash flow: Чи генерує компанія готівку або витрачає?

- Guidance: Чи підтримує компанія прогнози на рік?

4. Встановлюйте stop-loss

Особливо для G Mining та Heliostar. Наприклад:

- Якщо акція впаде на 15-20% від вашої ціни покупки — переглянути позицію

- Якщо впаде на 30% — серйозно розглянути вихід

5. Думайте довгостроково

Золотодобувні компанії — це не крипта. Тут рідко бувають зліти на 100% за тиждень. Натомість це steady growth з періодами волатильності. Інвестиційний горизонт мінімум 12-24 місяці.

Висновок: Три шляхи в одній індустрії

Золотодобувний сектор пропонує можливості для інвесторів з різними ризик-профілями. Головне — чесно оцінити себе і свою толерантність до волатильності.

Orla Mining — це вибір для тих, хто хоче спокійно спати, отримуючи дивіденди і маючи exposure до золота через стабільного виробника.

G Mining Ventures — це ставка на трансформацію. Якщо Oko West запрацює успішно, це може стати історією подвоєння або потроєння капіталу. Але будьте готові до американських гірок.

Heliostar Metals — золота середина для тих, хто хоче зростання, але не готовий до

Continue

Dec 17

екстремальних ризиків чистого developer’а.

Найважливіше: Інвестуйте лише ті гроші, які готові ризикувати. Золотодобувні компанії — це не банківський депозит. Це exciting, але волатильний сектор.

Яку компанію обрали б ви? Або, можливо, створили б портфель з усіх трьох?

⚠️ Disclaimer: Ця стаття є освітнім матеріалом і не є фінансовою порадою чи інвестиційною рекомендацією. Автор не є ліцензованим фінансовим радником. Завжди проводьте власне дослідження (DYOR) та консультуйтесь з професійним фінансовим радником перед прийняттям інвестиційних рішень. Інвестиції в акції золотодобувних компаній несуть ризик втрати капіталу.

Read in English: Orla Mining, G Mining Ventures, and Heliostar Metals: Three Gold Mining Companies for Different Investors