Ядерний Ренесанс 2025: Чому уран став найгарячішим активом року

Вступ

Уявіть: Meta купує атомну станцію на 20 років. Amazon, Google та інші tech-гіганти публічно обіцяють потроїти світові ядерні потужності. Звучить як сюжет фантастичного фільму? Це реальність 2025 року.

Поки більшість інвесторів стежить за традиційними ринками, ядерний сектор демонструє приголомшливі результати: +21% з початку року проти скромних +2% у S&P 500. Що ж відбувається? Чому раптом всі заговорили про уран і атомну енергетику?

У цьому детальному аналізі ми розберемо, що стоїть за “Ядерним Ренесансом”, які сили рухають ринок, і як інвестори можуть отримати доступ до цієї революції.

1. Три сили, що змінюють правила гри

Інвестиційна теза для ядерного сектору базується на унікальному поєднанні трьох потужних факторів, які діють одночасно. Це не черговий спекулятивний бум — це фундаментальна зміна парадигми.

1.1. Боротьба зі зміною клімату: уран як чистий baseload

Чому це важливо: Вітер і сонце — це чудово, але вони не працюють цілодобово. Коли сонце заходить, а вітер стихає, хтось має підтримувати світло в наших домівках. Це називається “базова генерація” (baseload) — і атомні станції роблять це ідеально, виробляючи електрику 24/7 без викидів CO2.

Цифри, що вражають:

- За даними Міжнародного енергетичного агентства (IEA, січень 2025), зараз 63 нових реактори будуються по всьому світу

- Це понад 70 гігават нових потужностей — найвищий показник з 1990-х років

- Ядерна енергетика забезпечує стабільність для енергосистем, які все більше покладаються на непередбачувані відновлювані джерела

1.2. Штучний інтелект їсть електрику: Big Tech йде в атом

Новий гравець на ринку: Найнесподіванішим драйвером попиту став… штучний інтелект. Центри обробки даних (дата-центри), які тренують моделі на кшталт ChatGPT, споживають колосальні обсяги енергії — і їм потрібне надійне, високощільне живлення.

Конкретні кроки tech-гігантів:

Березень 2025: Amazon, Google, Meta та інші підписали публічну обіцянку потроїти світові ядерні потужності до 2050 року

Червень 2025: Meta уклала історичну 20-річну угоду з Constellation Energy на 1.1 ГВт ядерної енергії (запуск у 2027)

Це не PR-акції. Це стратегічні рішення компаній, які розуміють: без стабільного енергопостачання немає майбутнього для ШІ.

1.3. Політика США: атом як національна безпека

Поворотний момент: У травні 2025 президент Трамп підписав чотири виконавчі накази для відродження американської ядерної промисловості. Це найпотужніший політичний сигнал за останні десятиліття.

Ключові цілі реформ:

| Напрямок | Деталі |

|---|---|

| Збільшення потужності | Чотириразове зростання: з ~100 ГВт (2024) до 400 ГВт (2050) |

| Прискорення ліцензування | Максимум 18 місяців для нових реакторів (було роками!) |

| Незалежність від Росії | Розбудова власних потужностей з переробки та збагачення урану |

| Нові технології | Швидке впровадження малих модульних реакторів (ММР) |

Чому це революційно: Раніше отримання дозволів на будівництво АЕС могло тривати 5-10 років. Тепер уряд ставить жорсткі ліміти — 18 місяців. Це кардинально змінює економіку нових проєктів.

2. Дефіцит, який неможливо швидко виправити

Найважливіше, що потрібно зрозуміти про ринок урану: попит зростає набагато швидше, ніж пропозиція може відповісти. І це не тимчасова проблема.

2.1. Цифри не брешуть

Поточна ситуація (2023):

- Світове споживання урану: 75,000 тонн

- Світове видобування: 53,000 тонн

- Дефіцит: 22,000 тонн — це еквівалентно усьому річному видобутку Казахстану (найбільшого виробника!)

Прогноз на майбутнє:

- До 2040 року попит зросте на 30%+, досягнувши ~100,000 тонн на рік

- Найшвидше зростання — в Китаї, який планує почетверити свої ядерні потужності до 2050

2.2. Чому пропозиція не встигає?

Головна проблема — час: Від відкриття родовища урану до запуску повноцінного рудника проходить 7-10 років. Навіть якщо ціни зростуть удвічі (що вже й сталося між 2021-2024), нові тонни урану з’являться на ринку лише через роки.

Звідки зараз беруть “зайвий” уран?

- Комерційні запаси (обмежені, закінчуються)

- Перероблене старе паливо (неможливо масштабувати)

- Розконсервація старих родовищ (дорого і повільно)

Висновок: Це класична пастка нееластичної пропозиції. Ринок кричить “потрібно більше!”, але фізично отримати відповідь швидко — неможливо.

3. Геополітика: уран перестав бути просто товаром

Якщо раніше уран купували там, де дешевше, то сьогодні питання “хто продає?” стало не менш важливим за ціну. Ядерне паливо стало стратегічним ресурсом.

3.1. Російська пастка: не лише видобуток

Поширена помилка: Багато думають, що Росія важлива через видобуток урану. Насправді вона видобуває лише 6% світового урану. Справжня залежність — в іншому.

Де насправді домінує Росія:

| Етап виробництва | Росія | Північна Америка |

|---|---|---|

| Конверсія (перетворення руди в газ) | 26% світу | Обмежені потужності |

| Збагачення (підвищення концентрації U-235) | 28.2 млн SWU | 4.3 млн SWU (при потребі США 15+ млн) |

Що таке SWU? Separative Work Unit — це міра роботи для збагачення урану. Уявіть це як “кількість зусиль” для перетворення природного урану в паливо для реактора. Більше SWU = більше палива.

Чому це критично: Можна мати всю руду світу, але без конверсії та збагачення вона марна. США та Європа десятиліттями покладалися на дешеві російські послуги — і тепер це загроза національній безпеці.

3.2. Казахстан: балансування на канаті

Контекст: Казахстан виробляє 43% світового урану — він абсолютний лідер. Але є нюанс: історично весь експорт йшов через російську територію.

Що відбувається зараз:

- Казахстан розвиває альтернативний “Середній коридор” через Каспій і Кавказ (в обхід Росії)

- Маршрут дорожчий і менш розвинений

- Країна маневрує між Заходом і альянсом Росія-Китай

Ризик для інвесторів: Геополітичні зміни в Казахстані можуть миттєво вплинути на західні поставки.

3.3. Захід будує незалежність

Конкретні дії:

🇺🇸 США: Акт про заборону російського урану (поступове припинення до 2027)

🇬🇧 Велика Британія: 35% тариф на російський збагачений уран

🇨🇦 Канада: Повна заборона на російський уран

Що це означає: Захід готовий платити більше за безпеку постачань. Пріоритет змістився від “де дешевше” до “кому можна довіряти”.

4. Як ринок реагує: ціни та контракти

Структурний дефіцит і геополітична напруга — це не абстрактні концепції. Вони змінюють поведінку учасників ринку прямо зараз.

4.1. Ціновий бум

Динаміка спотових цін: Між 2021 і 2024 роками ціни на уран більш ніж подвоїлися. Це не спекулятивний сплеск — це фундаментальна переоцінка вартості стратегічного ресурсу.

4.2. Революція в контрактах

Стара модель (до 2022):

- Короткі контракти на 3-5 років

- Ціни прив’язані до спотового ринку

- Фокус на мінімізації витрат

Нова реальність (2025):

- Довгострокові угоди на 7-10 років

- Фіксовані ціни (безпека важливіша за оптимізацію)

- Пріоритет юрисдикції постачальника над ціною

Приклад: Енергокомпанії готові платити премію 15-20% за уран з “безпечних” країн (Канада, Австралія) замість дешевшого з геополітично ризикованих регіонів.

5. Майбутнє: малі модульні реактори та проблема HALEU

5.1. ММР: новий формат атомної енергетики

Що таке ММР (SMR)? Small Modular Reactors — це компактні атомні станції, які можна виробляти серійно на заводі (як автомобілі) і швидко встановлювати на місці.

Чому це важливо:

- Менші капітальні витрати

- Швидше будівництво

- Ідеально для віддалених регіонів і промислових об’єктів

Прогнози IEA:

- Базовий сценарій: 40 ГВт потужності ММР до 2050

- Оптимістичний: 120 ГВт (за умови сильної політичної підтримки)

5.2. Викли HALEU: нова залежність

Проблема: Багато нових реакторів (включно з ММР) потребують спеціального палива — HALEU (High-Assay Low-Enriched Uranium, високозбагачений низькопробний уран).

Поточна ситуація:

- Історично HALEU виробляла переважно… Росія

- Західні потужності майже відсутні

- Це створює нову “вузьке місце” в ланцюгу постачання

Інвестиційна можливість: Компанії, які розвивають виробництво HALEU на Заході, мають величезний потенціал зростання.

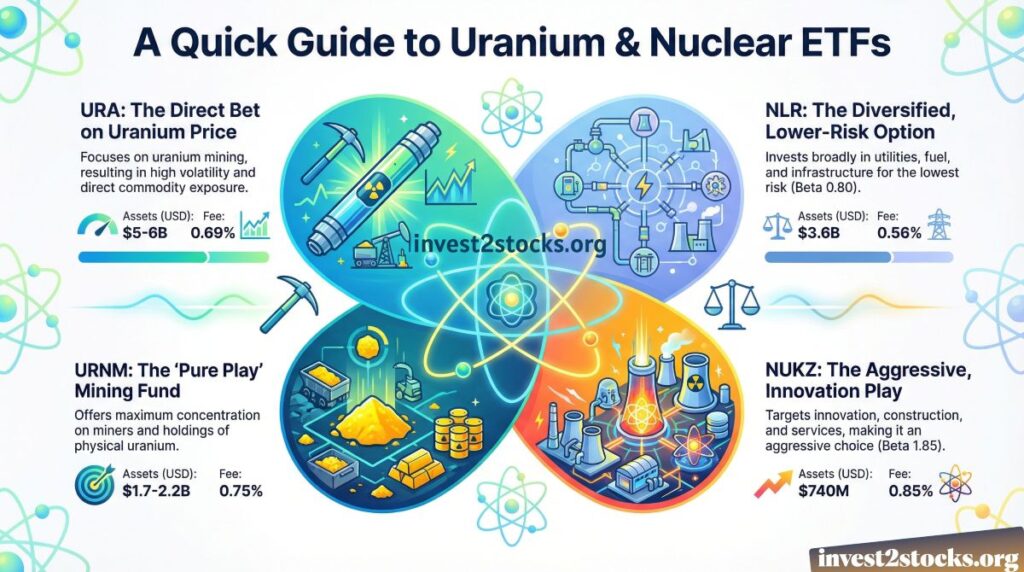

6. Як інвестувати: огляд ETF

Для інвесторів, які не хочуть вибирати окремі акції, біржові фонди (ETF) — зручний спосіб отримати експозицію до ядерного сектору. Кожен фонд має свій профіль.

Порівняння ключових ETF

| Тикер | Назва | Активи | Комісія | Стратегія | Топ-холдинги | Ризик |

|---|---|---|---|---|---|---|

| URA | Global X Uranium ETF | $5-6 млрд | 0.69% | Видобуток урану | Cameco, Oklo, UEC | Висока волатильність, пряма ставка на ціну урану |

| NLR | VanEck Uranium & Nuclear ETF | $3.6 млрд | 0.56% | Широкий: утиліти + паливо + інфра | Constellation, Cameco, BWX | Диверсифікований, найнижчий ризик (Бета 0.80) |

| NUKZ | Range Nuclear Renaissance ETF | $740 млн | 0.85% | Інновації, будівництво, сервіси | Constellation, Silex, Lockheed | Агресивний (Бета 1.85) |

| URNM | Sprott Uranium Miners ETF | $1.7-2.2 млрд | 0.75% | “Чиста гра” на майнерів + фізичний уран | Kazatomprom, Cameco, Sprott Trust | Максимальна концентрація на урані |

Бета показує волатильність відносно ринку: 1.0 = рухається як ринок, 1.85 = рухається на 85% сильніше (в обидва боки)

Як вибрати?

Консервативний підхід: NLR — найширша диверсифікація, найменша волатильність

Агресивна ставка на уран: URNM або URA — максимальний важіль на ціну урану

Bet на “Ядерний Ренесанс”: NUKZ — фокус на інноваціях і новому будівництві

Всі ці ETF можна купити, наприклад, на Wealthsimple. Я обрав NLR і вже купив цей ETF.

7. Висновок: три ключові тези

Після аналізу всіх факторів, ось три головні висновки для інвесторів:

🔋 Теза #1: Це не цикл, це суперцикл

Попередні “бичачі” ринки урану базувалися на одному-двох драйверах. Зараз грають три потужні сили одночасно: декарбонізація, експлозія ШІ та енергобезпека. Їхнє поєднання створює довгостроковий, структурний попит на десятиліття вперед.

⚠️ Теза #2: Головний ризик — пропозиція, не попит

Найбільша помилка — хвилюватися про падіння попиту. Реальний ризик — пропозиція не встигне. Структурний дефіцит урану, загострений геополітикою та критичними “вузькими місцями” в конверсії/збагаченні, гарантує цінову підтримку на роки.

🛡️ Теза #3: Безпека дорожча за ціну

Ринок фундаментально змінився. Це більше не глобальний товарний ринок, де всі купують у найдешевшого. Це регіоналізований стратегічний ресурс, де юрисдикція постачальника важить більше за економію 10-15% на ціні.

Що далі?

Для інвесторів: Ядерний сектор пропонує рідкісне поєднання структурного зростання, обмеженої пропозиції та політичної підтримки. Чи варто входити зараз? Це залежить від вашого горизонту (мінімум 3-5 років) і толерантності до волатильності.

Для громадян: Незалежно від інвестицій, ядерна енергетика стає критичною частиною нашого енергетичного майбутнього. Розуміння цих трендів допоможе вам орієнтуватися в новинах про енергополітику та зміну клімату.

🎯 BONUS: FAQ Section

Q: Чи безпечно інвестувати в уран у 2025? A: Інвестиції в урановий сектор мають високу волатильність, але підкріплені структурним дефіцитом і політичною підтримкою. Рекомендується горизонт 3-5+ років.

Q: Який ETF кращий для початківців? A: NLR (VanEck) пропонує найширшу диверсифікацію та найнижчу волатильність (Бета 0.80) серед урановіх ETF.

Q: Чому Big Tech інвестує в атомну енергію? A: Дата-центри для ШІ потребують надійної 24/7 енергії високої щільності, яку можуть забезпечити лише ядерні станції.

💬 Ваша думка?

Ми хочемо почути від вас:

- Чи вкладаєте ви вже в ядерний сектор? Які ваші враження?

- Які питання залишилися без відповіді?

- Які теми хотіли б побачити в наступних аналізах?

Залишайте коментарі нижче! 👇

⚠️ Дисклеймер

Цей матеріал має виключно інформаційний характер і не є інвестиційною порадою. Завжди проводьте власне дослідження або консультуйтеся з фінансовим радником перед прийняттям інвестиційних рішень. Інвестиції в ядерний сектор пов’язані з високою волатильністю та ризиками.

Дата публікації: Грудень 2025

Джерела: IEA, World Nuclear Association, компанії-емітенти ETF, публічні звіти Meta/Amazon/Google

Read in English > “Nuclear Renaissance 2025: Why Uranium Became the Hottest Asset of the Year“